Las idas y vueltas en torno a la salida del cepo sigue siendo el tema central de estos días. Tal es así que, en una edición pasada hablamos de las tres condiciones que había fijado el presidente Javier Milei para salir del cepo y de la posible inminencia de que eso sucediera. Lo mismo hicieron Santiago Bulat y Esteban Rafele en sus columnas en Cenital, y también Guido Zack hace un par de semanas en este mismo #Rollover.

Sin embargo, la semana pasada Milei volvió a correr el arco. En el marco de la conferencia anual del Council of the Americas, el presidente brindó un discurso donde no sólo volvió a cambiar las condiciones necesarias para su salida, sino que, además, sostuvo que “es falso que no se puede crecer sin cepo”, dando a entender que podría sostenerse por (bastante) más tiempo. Dicho sea de paso, parece que también cambió de opinión sobre el cepo, porque hasta hace no mucho sostenía lo contrario:

Pero vayamos a lo importante: el cambio en los requisitos para eliminar las regulaciones cambiarias. Sobre eso, fue clarito: “Va a ocurrir cuando la base monetaria termine de igualarse a la base monetaria amplia; que quiere decir que todo el sobrante de dinero se eliminó”.

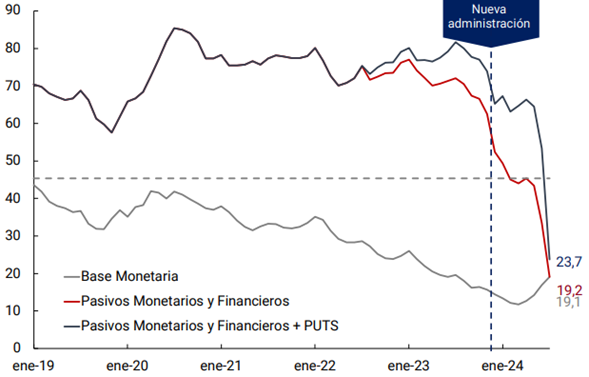

Bueno, en realidad, parece claro, pero por detrás hay varias cuestiones que dilucidar y explicar. Primero que nada, qué se entiende por “base monetaria” y “base monetaria amplia”. La primera se compone de todos los billetes en circulación y los depósitos en pesos que tanto los bancos como el Gobierno tienen en el BCRA, mientras que la amplia también incluye los pasivos remunerados.

Acá surge la primera cuestión, porque como se desprende del gráfico a continuación, los pasivos remunerados ya se eliminaron (casi en su totalidad), haciendo que prácticamente se iguale la base monetaria con la base monetaria amplia.

Base monetaria y pasivos remunerados (a precios constantes de abril 2024)

| ¿Eso quiere decir que entonces la salida del cepo está a la vuelta de la esquina? Lamentablemente no, porque en realidad Milei habría querido decir otra cosa (por no decir que se equivocó). Esto queda más claro si recurrimos a la publicación del BCRA que sacó unas semanas antes, explicando un poco mejor el programa monetario (las distintas fases y las medidas implementadas).Lo copio textual para los más interesados (y porque dio lugar a varias interpretaciones).“A efectos de consolidar el proceso de eliminación de la inflación y sentar las bases del marco normativo para la implementación de la competencia de monedas, el BCRA inauguró la segunda etapa del programa de estabilización bajo control de cambios. En esta etapa se agrega como objetivo el de limitar la cantidad de pesos al monto nominal existente el 30 de abril de la base monetaria amplia (BMA), es decir, $47,7 billones de pesos corrientes (o 9,1% del PIB). Ese valor reciente de la BMA se asemeja en términos reales a la totalidad de la base monetaria (BM) con la cual operaba normalmente la economía argentina previo a la imposición de controles de cambio en agosto de 2019. La fijación de este techo a la expansión de la demanda por BM permite anticipar que, a partir de la introducción de competencia de monedas, el peso se transformará en la moneda escasa”.Básicamente, lo que dice ahí es que el objetivo de esta segunda fase es la fijación de un techo máximo a la expansión de la base monetaria, cuyo límite sería de $47,7 billones de pesos (o 9,1% del PIB), que es precisamente la base monetaria amplia que había en abril, antes de que se eliminen todos los pasivos remunerados. El criterio de este límite es que es una cantidad similar a la base monetaria que había a mediados de 2019 (cuando la economía funcionaba sin controles cambiarios), es decir, cuando la liquidez era “adecuada” (según la autoridad monetaria).El gráfico debajo ilustra bastante bien la diferencia entre ambas bases en abril (momento en que se fija el techo objetivo) y cómo luego se unificaron en la actualidad debido a la eliminación de los pasivos remunerados (que, en realidad como vimos acá, más que eliminación fue un pase de manos de dicha deuda desde el BCRA hacia el Tesoro). Evolución de la base monetaria y la base monetaria amplia |

|

| Fuente: BCRA.Pero, además, en el gráfico se observa cuándo es que el BCRA estima que se alcanzaría ese objetivo, cosa que sucedería recién a mediados del año que viene. Acá es donde se entiende lo que, calculamos, quiso decir Milei y por qué defendió el cepo. Faltaría alrededor de 1 año, según las estimaciones realizadas por el propio Gobierno, para eliminarlo.Incluso si fuera un “ahora sí”, y la condición definitiva para que se quiten las regulaciones cambiarias sea esta de las bases monetarias, es probable que la salida del cepo se extienda todavía más, dado que la estimación del BCRA luce bastante optimista.Para ver por qué sería así, primero hay que explicar lo que significa esto en términos prácticos. La base monetaria puede expandirse básicamente por tres motivos: el financiamiento monetario del déficit fiscal, la compra de dólares por parte del BCRA o por medio de diferentes mecanismos que involucran a los bancos (el pago de los intereses por los pasivos remunerados del BCRA, la compra de títulos o el pago de los puts, entre otros). Fíjense que la mayoría de estos mecanismos son las denominadas “canillas de emisión” que fue cerrando en los últimos meses el Gobierno, bajo la premisa de que estas canillas inyectan un exceso de dinero en circulación, provocando el aumento de los precios.Pero no todo el aumento de la cantidad de dinero sería algo negativo. Hay un motivo por el que sería correcto que el BCRA emita y eso sería por una expansión genuina de la demanda de dinero. Por ejemplo, la expansión de la actividad económica y los ingresos de la población, eso conlleva una mayor demanda de dinero, la cual debería ser satisfecha por el BCRA. Si esto no sucede, frenaría la expansión de la actividad.Volviendo al techo objetivo fijado por el BCRA, el mismo reflejaría la cantidad de base monetaria que sería acorde a una economía argentina funcionando con “normalidad” (es decir, sin cepo cambiario). Pero, como queda claro del gráfico anterior, hoy dicha base monetaria se encuentra muy por debajo, lo que significaría que la demanda genuina de dinero está por el piso, explicado tanto por el bajo nivel de la actividad económica como por la elevada inflación (que lleva a que los pesos “quemen” y que la gente se los quiera sacar de encima).Por ende, siguiendo la estimación del BCRA, a medida que la inflación siga bajando y la actividad se recupere, eso debería venir acompañado de una mejora sostenida de la demanda de dinero, la cual sí debería ser provista por el BCRA. El tema es que parece muy difícil que la demanda de dinero se incremente a la velocidad que está proyectada por el Central. En la actualidad la base monetaria se ubica en torno a los $22,5 billones y debería incrementarse hasta $47,7 para mediados del 2025. Para que eso suceda, la base monetaria (siempre medida en términos reales), debería incrementarse a razón de 7% todos los meses hasta julio del año próximo para alcanzar el objetivo. El tema es que, ni en los mejores años de expansión de la economía argentina se vio una tasa similar (a lo sumo rozó un 2% de manera sostenida durante 12 meses).Lo curioso es que hace unos días, el vicepresidente del BCRA, Vladimir Werning, dio una conferencia sobre el programa monetario (acá pueden ver la presentación que utilizó) en la que mostró ese mismo gráfico (vean la filmina 39), pero con una proyección de crecimiento de la base monetaria que se extendería hasta fines de 2027, lo cual luce bastante más en línea con lo sucedido en años anteriores (justamente la tasa mensual de crecimiento promedio sería del 2%). Evolución de la base monetaria y la base monetaria amplia |

Fuente: BCRA. Fuente: BCRA. |

| Lo curioso, insisto, es que dicha presentación se llevó a cabo tan solo 3 semanas después de la publicación del programa monetario del BCRA. La gran pregunta es ¿a cuál de las dos le creemos? Antes de terminar, te quiero recomendar algunas cosas. La primera, es que hoy prendas C+ porque Jairo Straccia presenta a las 20 en #FallaDeMercado un especial sobre la industria yerbatera. ¿Qué pasa en la gestión de Milei? Cae el consumo, la gente se pasa a marcas más baratas y el productor recibe muy poco del precio de góndola. Miralo acá y suscribite que estamos cerca de llegar a los 100 mil suscriptores. |

Juan Manuel Telechea | Cenital