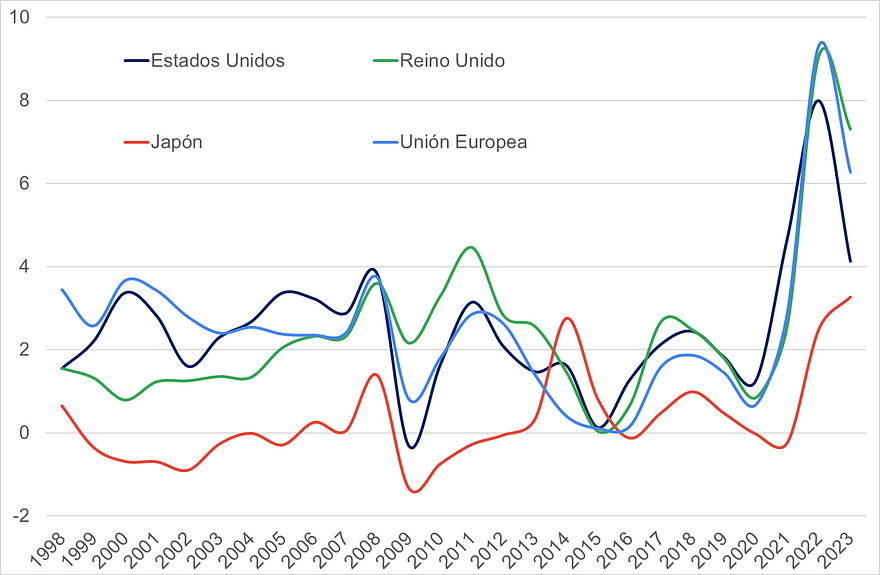

| Vamos a seguir hablando del mundo, pero esta vez de los cimbronazos en los grandes mercados financieros del planeta y su efecto sobre la economía argentina.El “lunes negro” de la semana pasada en los mercados de valores del mundo fue una jornada con fuerte caídas en las cotizaciones de todos los activos. Por el huso horario, la primera gran plaza financiera que abre es la de Japón (el índice Nikkei de Tokio) y sufrió su peor desplome desde 1987: -12,4% (luego de haber cedido casi 6% en la jornada anterior). Le siguieron caídas mucho más moderadas pero generalizadas en Europa y Estados Unidos. Los días posteriores se recuperó parte de lo perdido (Japón se recuperó 10% el martes). En la economía argentina el impacto inicial apenas se sintió, con una baja en la bolsa local de menos del 1% y también de los bonos de la deuda pública que generaron un aumento del riesgo país de 1,7%, es decir, nada de lo que no estemos habituados con bastante frecuencia y que además se recuperó en el transcurso de la semana. Ahora bien, ¿por qué se dio esta volatilidad en el sistema financiero internacional? ¿Fue un evento aislado o el inicio de una etapa de turbulencias? ¿Cómo puede impactar todo esto en la economía argentina?Un poco de contextoAntes de analizar específicamente los eventos de la semana pasada, repasemos brevemente ciertos aspectos de la economía mundial de los últimos años que abrieron la puerta a esta volatilidad. Durante la salida de la pandemia, una vez que se normalizó la circulación de las personas, los precios comenzaron a subir en el mundo por una combinación de la “digestión” de las políticas fiscales y monetarias expansivas realizadas para sostener los ingresos en el contexto de encierro, y de ciertos cuellos de botella en insumos específicos como semiconductores. Sin embargo, el golpe de gracia de la inflación se dio con la invasión de Rusia a Ucrania y sus efectos, por un lado, en la oferta de bienes agropecuarios de los cuales Ucrania es un actor importante y, por otro lado, en la interrupción de las compras de energía de Europa provenientes de Rusia. La incorporación de esta nueva dinámica de precios en los salarios provocó que este salto inicial no fuera transitorio sino más bien permanente. Inflación internacional (% anual) |

Fuente: elaboración propia con base en datos de IMF-WEO (abr-24). Fuente: elaboración propia con base en datos de IMF-WEO (abr-24). |

| La respuesta de buena parte de los bancos centrales fue el aumento de las tasas de interés. Así, se buscó desincentivar el consumo, la inversión y la demanda agregada en general para reducir las presiones inflacionarias. Pero el efecto no es inmediato. Tal es así que hasta ahora el banco central de EE.UU. (la Fed) no inició la baja de tasas de interés desde los niveles actuales del rango 5,25% — 5,5%, más preocupado porque la inflación vuelva a los valores objetivo del 2% anual que por una eventual recesión (el Banco Central Europeo sí las bajó a inicios de junio de 4,5% a 4,25%). Tasas de política internacionales (% anual) |

Fuente: elaboración propia con base en datos de BIS. Fuente: elaboración propia con base en datos de BIS. |

| En Japón el contexto era otro. Luego del acelerado crecimiento experimentado después de la Segunda Guerra Mundial, en la segunda mitad de los ’80 se gestó una burbuja inmobiliaria y financiera en el país asiático, que elevó las presiones inflacionarias y obligó a su Banco Central a aumentar la tasas del 2,5% al 6%. Esto provocó el estallido de la burbuja, una caída en el precio de los inmuebles y, dado que estos eran utilizados en muchos casos como colateral de los préstamos, arrastró a los bancos a la quiebra desatando una crisis financiera. Así, la expansión de la economía se interrumpió e inauguró 30 años de estancamiento en donde la inflación se ubicó en torno a cero y por momentos en porcentajes negativos. El Banco Central mantuvo las tasa alrededor de 0% desde entonces, siendo incluso negativa en términos nominales entre 2016 y principios de 2024.El carry trade no es solo argentinoLa tasa de Japón se ubicó durante tanto tiempo por debajo de las tasas de los restantes países desarrollados que dio lugar a un carry trade (sí, no solo en Argentina generamos este tipo de oportunidades) muy rentable de bajo riesgo: tomar prestado en el país asiático a un costo bajo para prestar en otros países a una tasa mayor. La rentabilidad no solo provenía del diferencial de tasa sino del debilitamiento de la moneda nipona (yen) con respecto a las otras monedas. Dado que los préstamos iniciales se tomaban en yenes, los cuales eran luego cambiados por dólares para ser vueltos a prestar en otros países con tasas más elevadas, se presionaba el tipo de cambio de Japón al alza y se necesitaban posteriormente menos dólares para pagar el préstamo inicial.En este marco, se viene especulando cuándo sería el primer recorte de tasas de la Fed. En su última reunión de finales de julio dejó entrever que sería en el siguiente encuentro de mediados de septiembre. Pero, unos días después se publicó un dato que alarmó a los mercados: el desempleo de julio en EE.UU. se ubicó en el 4,3%, 0,2 puntos porcentuales mayor al mes previo, el más elevado desde octubre de 2021 y por encima de lo esperado. Este indicio de que la economía americana estaría entrando en recesión se interpretó como un error por parte de la Fed por no bajar la tasa en la última reunión y un fallo en su estrategia de bajar la inflación sin necesidad de afectar de manera sensible el nivel de actividad. En cualquier caso, se evidenció que la baja de tasas es inminente. Solo resta averiguar si se va a dar en la reunión prevista para mediados de septiembre o se va a hacer una reunión excepcional antes y si se va a recortar en 25 o 50 puntos básicos.Del otro lado del Pacífico, el contexto es el opuesto. Luego de décadas de coquetear con la deflación y el estancamiento, la economía nipona comenzó a crecer nuevamente y la inflación superó el objetivo del 2% anual, en parte por la depreciación de su moneda. Así, el Banco Central de Japón tomó la decisión de subir las tasas de interés de referencia de -0,1% a 0% en marzo (en lo que fue la primera suba de tasas de ese país en 17 años) y de 0% a 0,25% la semana pasada. Lo que parecen magnitudes insignificantes (más aún para la nominalidad argentina), no lo son tanto para las decisiones financieras.Así, el diferencial de tasas entre Japón y el resto del mundo, en particular EE.UU., se achicó. Esto, a su vez, provocó un flujo de capitales desde el resto del mundo a Japón, lo que revirtió el debilitamiento del yen para pasar a fortalecerse. De esta manera, la rentabilidad del carry trade no solo disminuyó por la reducción del diferencial de tasas, sino también porque se están necesitando cada vez más dólares para pagar un mismo crédito en yenes. En resumen, lo que fue un negocio financiero redondo durante mucho tiempo, dejó de serlo o, al menos, redujo su rentabilidad e incrementó su riesgo. Para peor, el boom que se ha estado viviendo en el mercado de valores de empresas tecnológicas de EE.UU. (el Nasdaq) está muy relacionado a firmas japonesas, con lo cual el contagio fue más intenso aún. |

|

| Los días posteriores al “lunes negro” los mercados financieros internacionales parecieron recuperar cierta calma y buena parte de lo perdido. Sin embargo, la duda está plantada: ¿este evento fue más bien aislado y producto de una corrección del mercado luego de un tiempo de tendencia al alza? ¿O bien se trata del puntapié inicial de un período de volatilidad financiera internacional? De manera relacionada, ¿EE.UU. será capaz de volver a la inflación objetivo del 2% sin caer en recesión? ¿O la caída del nivel de actividad ya está sucediendo y va a afectar los balances de las empresas?¿Y por casa cómo andamos?Las turbulencias en el mercado financiero internacional apenas afectaron la plaza local. Así se dio la paradójica situación de un Gobierno liberario festejando no haber eliminado el cepo, es decir, una férrea regulación del Estado en el mercado de cambios. El contagio inicial suele tomar la forma de salida de capitales y, para que salgan, estos tienen que estar adentro. Dado que el cepo desincentiva la entrada y permanencia de capitales, estos ya se habían ido de la economía argentina. Sin embargo, para minimizar los efectos de los shocks externos en la economía local no es necesario una regulación tan férrea, la cual también impide que obtengamos los beneficios de una mayor integración financiera (como, por ejemplo, atraer inversiones productivas en áreas estratégicas como hidrocarburos y minería sin tener que hacer las excesivas concesiones del RIGI). En cambio, es necesario una regulación prudente de los flujos de capitales, tal como tienen la gran mayoría de los países de América Latina y como la que proponemos para Argentina en un trabajo publicado ayer mismo.Además, que el efecto inicial haya pasado desapercibido no significa que, de extenderse en el tiempo las turbulencias internacionales, no pueda afectar el desempeño económico y las posibilidades para bajar la inflación. Más bien todo lo contrario. En estas situaciones, los países mejor parados para aguantar los embates son aquellos con mayores grados de libertad de política económica y, para ello, lo mejor es tener inflación baja para poder mover el tipo de cambio, reservas internacionales para que la política cambiaria sea creíble y sostenible, cuentas fiscales sanas y bajo endeudamiento para poder llevar a cabo políticas fiscales expansivas en caso de ser necesario. No parece ser la situación argentina actual ni de los últimos años.Las turbulencias pueden afectar desde varios lados el punto más débil del actual programa económico: las divisas. Por un lado, la volatilidad hace que los capitales busquen plazas más seguras por lo que se podría dificultar aún más el necesario acceso a los mercados internacionales de deuda que requiere el país para hacer frente a los vencimientos del año que viene. Por otro lado, una eventual recesión en EE.UU. provocaría un descenso de los precios de las materias primas, afectando las exportaciones argentinas. De hecho, el aumento de la probabilidad de la caída en el nivel de actividad de EE.UU. ya generó presiones a la baja en, por ejemplo, la soja y el petróleo. Finalmente, si los capitales salen de los países en desarrollo y estos reaccionan permitiendo un aumento en sus tipos de cambio, entonces la moneda argentina quedaría más apreciada aún, generando no solo una pérdida de competitividad, sino más presiones sobre el tipo de cambio oficial que podrían trasladarse a los paralelos ampliando la brecha.Como bien lo explica la experiencia histórica, el contexto internacional es un factor muy importante a la hora de explicar el éxito o fracaso de los planes de estabilización. Que este Gobierno festeje que la volatilidad internacional no haya afectado la economía local por la existencia del cepo parece el colmo del libertario. Una lástima que no se haya aprovechado el momento de calma para relajar las restricciones que pesan sobre el dólar. De ahora en más cualquier movimiento parece menos probable y más costoso.Bonus TrackLa semana pasada Fundar publicó una serie de documentos que analizan la industria del software en Argentina. Conclusión: estamos bien pero vamos mal.La CEPAL publicó su informe anual de Inversión Extranjera Directa (IED) en América Latina y el Caribe. Más allá de la actualización de los datos, proponen lineamientos para que estas inversiones contribuyan a los procesos de desarrollo productivo.El grupo de Desarrollo e Internacionalización Productiva (DESIP) del IIEP (UBA-CONICET) comenzó a publicar un Informe Trimestral de Exportaciones Argentinas (ITEA).Por último, te quería recomendar la última emisión de #FallaDeMercado, el programa de Jairo Straccia en C+, donde hace un análisis sobre los sueldos y la inflación, ¿le ganaron? |

Guido Zack | Cenital